Contacto

LIC. JUAN MANUEL GÓMEZ FRANCO

Av. del Valle No. 1907 Jardines del Valle, Zapopan Jalisco C.P. 45138

Tel: (33) 38336613

ARTICULOS DE INTERES FISCAL Y LEGAL

CUÁNDO NO

PAE

Electrónica y su inminente

entrada en vigor

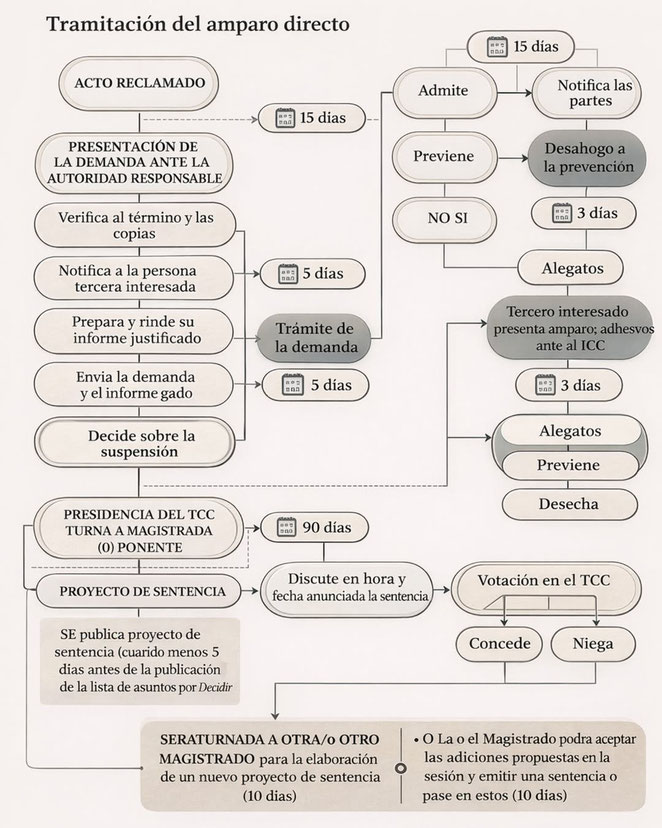

General número 3/2025

(12a.),

del

Pleno de la Suprema Corte de Justicia de la Nación

,

de tres de

septiembre de dos milveinticinco, que regula la procedencia y trámite de los recursos de revisión en amparo

directo.

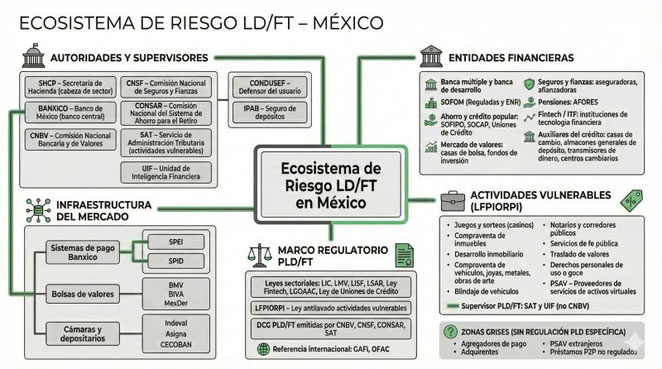

NUEVOS CRITERIOS GENERALES DERIVADOS DE LA REFORMA A LA LFPIORPI (DOF 16/07/2025)

“Las respuestas publicadas tienen carácter orientativo e informativo y para consulta en general, por lo que en ningún

caso constituyen un acto de autoridad en términos del artículo 3 de la Ley Federal de Procedimiento Administrativo, ni una interpretación en términos de la fracción I del artículo 3 del

Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, por lo que no pueden ser recurribles mediante ningún recurso.

Para obtener un acto de autoridad o una interpretación respecto a un caso determinado o determinable relacionado con la Ley Federal para la Prevención e Identificación de Operaciones con Recursos

de Procedencia Ilícita y su normatividad secundaria, los interesados deberán realizar una consulta formal por escrito con los requisitos previstos por los artículos 15 y 15-A de la Ley Federal de

Procedimiento Administrativo. Asimismo deberán señalar, en términos de la fracción II del artículo 35 de la Ley mencionada, un domicilio para oír y recibir notificaciones, y designar personas

autorizadas para los mismos efectos de conformidad con el último párrafo del artículo 19 de la misma Ley y, en su caso, adjuntar copia simple y el original o copia certificada del poder de su

representante legal.”

|

Artículo |

Fracción |

Cuestionamiento |

Criterio |

|

Derivado de la reforma a la LFPIORPI, ¿se debe continuar aplicando tanto el Reglamento de la LFPIORPI, así como las Reglas de Carácter General? o ¿se debe esperar la emisión o reformas de dichos ordenamientos? |

Conforme al transitorio primero del Decreto por el que se reforman y adicionan

diversas disposiciones de la LFPIORPI (DOF 16/07/2025), dicho decreto entró en vigor al día siguiente de su publicación, es decir, el 17 de julio de 2025; salvo las

obligaciones establecidas en el artículo 18, fracciones VII al XI de la LFPIORPI, según se establece en el transitorio tercero del mismo decreto. |

||

|

17 |

¿Cuándo deben de realizar su trámite de alta y registro como Actividad Vulnerable quienes actúen por medio de fideicomisos o cualquier otra figura jurídica en términos del artículo 17 de la LFPIORPI? |

Quienes realicen Actividades Vulnerables de las previstas en el artículo 17 de la LFPIORPI a partir del 17 de julio de 2025, podrán utilizar el formato oficial publicado en el Anexo A de la Resolución por la que se expide el formato oficial para el alta y registro de quienes realicen actividades vulnerables (última reforma publicada en el Diario Oficial de la Federación el 17 de agosto de 2016) para realizar su alta y registro como Actividad Vulnerable, salvo quienes actúen por medio de fideicomisos o cualquier otra figura jurídica quienes deberán cumplir con dicha obligación hasta que ese formato se modifique y los identifique expresamente. |

|

|

17 |

V Bis |

¿Qué Actividad Vulnerable realiza un desarrollador inmobiliario, la prevista en la fracción V o la fracción V Bis del artículo 17 de la LFPIORPI? |

La fracción V del artículo 17 de la LFPIORPI establece que se entenderá como Actividad

Vulnerable la realización habitual o profesional de actividades de construcción o desarrollo de bienes inmuebles, así como de intermediación en la transmisión de la propiedad

o constitución de derechos sobre dichos bienes, en los que se involucren operaciones de compra o venta de los propios bienes. |

|

17 |

V Bis |

¿Con qué formato deben presentar sus Avisos e Informes quienes realicen actos u operaciones en términos de lo previsto en el artículo 17, fracción V Bis de la LFPIORPI? |

Quienes realicen la Actividad Vulnerable prevista en el artículo 17, fracción V Bis de la LFPIORPI, presentarán sus Avisos e Informes correspondientes conforme al Anexo 5-B de la Resolución que modifica la diversa por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen actividades vulnerables (publicada en el Diario Oficial de la Federación el 16 de diciembre de 2016). |

|

17 |

XII Apartado A |

¿Cuándo entró en vigor la modificación a los umbrales previstos en el artículo17, fracción XII, Apartado A de la LFPIORPI? |

Conforme al transitorio primero del Decreto por el que se reforman y adicionan

diversas disposiciones de la LFPIORPI (DOF 16/07/2025), la modificación de los umbrales entró en vigor el día siguiente a su publicación en el DOF; por lo tanto, los

fedatarios públicos deberán considerar los nuevos montos en los actos u operaciones que lleven a cabo a partir del 17 de julio de 2025. |

|

17 |

XII Apartado A y B |

¿La ratificación de firmas en contratos que documenten cualquiera de las operaciones señaladas en los Apartados A y B de la fracción XII del artículo 17 de la LFPIORPI se entenderá como Actividad Vulnerable? |

Dado que el primer párrafo de los Apartados A y B de la fracción XII del artículo 17 de la

LFPIORPI prevé que se entenderá como Actividad Vulnerable, los actos u operaciones celebrados ante notarios y corredores, las protocolizaciones, así como cualquier

otro acto que conlleve a su formalización; por lo tanto, esta Unidad considera que la ratificación de firmas o de contratos que documenten cualquiera de las

operaciones previstas en los incisos de los Apartados A y B, se considerará como Actividad Vulnerable y por ende, al realizarlo el fedatario público estará sujeto a cumplir

con las obligaciones establecidas en la LFPIORPI y su normatividad secundaria, entre ellas, a la presentación de Aviso en los términos indicados en los referidos

incisos. |

|

17 |

XII Apartado D |

¿Cuándo deben realizar su trámite de alta y registro como Actividad Vulnerable las personas facilitadoras públicas y privadas a que se refiere la Ley General de Mecanismos Alternativos de Solución de Controversias? |

Quienes realicen Actividades Vulnerables de las previstas en el artículo 17 de la LFPIORPI a partir del 17 de julio de 2025, podrán utilizar el formato oficial publicado en el Anexo A de la Resolución por la que se expide el formato oficial para el alta y registro de quienes realicen actividades vulnerables (última reforma publicada en el Diario Oficial de la Federación el 17 de agosto de 2016) para realizar su alta y registro como Actividad Vulnerable, salvo los que realicen actos u operaciones en términos de la fracción XII, Apartado D, de la LFPIORPI quienes deberán cumplir con dicha obligación hasta que ese formato se modifique y los identifique expresamente. |

|

17 |

XIII |

¿Cuándo se proporcionará a las asociaciones y sociedades sin fines de lucro, el programa de capacitación y orientación para el debido cumplimiento de sus obligaciones previstas en el artículo 18, fracciones VII a la XI de la LFPIORPI? |

Durante los primeros seis meses contados a partir de la entrada en vigor del Acuerdo por el que se modifiquen las reglas de carácter general a que se refiere la LFPIORPI, para lo cual, esta Unidad comunicará a las asociaciones y sociedades sin fines de lucro que realicen la Actividad Vulnerable en términos del artículo 17, fracción XIII de la LFPIORPI, sobre el programa de capacitación que les permita cumplir debidamente con sus obligaciones, a través del Sistema del Portal de Prevención de Lavado de Dinero (SPPLD). |

|

17 |

XIV |

¿Cuándo deben de realizar su trámite de alta y registro como Actividad Vulnerable las personas morales que realicen el despacho aduanal de mercancías en términos del artículo 17, fracción XIV de la LFPIORPI? |

Dado que conforme al artículo 17, fracción XIV de la LFPIORPI el despacho aduanal de mercancías también puede ser realizado por una agencia aduanal o por personas físicas o morales que promuevan el despacho de su propia mercancía sin la intervención de un agente o una agencia aduanal, éstas nuevas personas físicas y morales deberán realizar su alta y registro como Actividad Vulnerable hasta que el formato oficial para dicho trámite las identifique expresamente. |

|

18 |

III |

¿A partir de cuándo ya no es suficiente recabar la Constancia de Beneficiario Controlador del Cliente o Usuario que sea persona moral y tengo que recabar documentos que permitan identificar a su Beneficiario Controlador? |

La actualización de la obligación prevista en el artículo 18, fracción III de la LFPIORPI entró en vigor el 17 de julio de 2025, es decir, un día después de su publicación en el DOF, por lo que su cumplimiento deberá llevarse a cabo conforme a lo establecido en las reglas de carácter general a que se refiere la LFPIORPI vigentes durante esa fecha en tanto sean actualizadas. |

|

18 |

IV |

¿A partir de cuándo se debe resguardar y conservar por 10 años la información y documentación que sirva de soporte a los actos u operaciones que se realicen en cada Actividad Vulnerable? |

El transitorio primero del el Decreto por el que se reforman y adicionan diversas disposiciones de la LFPIORPI (DOF 16/07/2025), señala que entrará en vigor el día siguiente a su publicación en el DOF; por lo tanto, el plazo de los 10 años previsto en el artículo 18, fracción IV de la LFPIORPI se deberá considerar en los actos u operaciones realizados a partir del 17 de julio de 2025. |

|

18 |

VII a XI |

¿A partir de cuándo se deben cumplir con las nuevas obligaciones establecidas en el artículo 18, fracciones VII a la XI de la LFPIORPI)? |

Conforme al transitorio tercero del Decreto por el que se reforman y adicionan

diversas disposiciones de la LFPIORPI (DOF 16/07/2025), las obligaciones establecidas en el artículo 18, fracciones VII al XI de la LFPIORPI, entrarán en vigor en los

plazos que para tal efecto establezcan las reglas de carácter general a que se refiere la LFPIORPI. |

Secretaría de Hacienda y Crédito Público- Algunos Derechos Reservados- 2025

Para cualquier duda, ingresa al portal del SAT/Trámites/Mi Portal o en el menú Contacto

¿𝗤𝗨É 𝘀𝗼𝗻 𝗹𝗼𝘀

𝗘𝗙𝗢𝗦 𝘆 𝗹𝗼𝘀

𝗘𝗗𝗢𝗦?

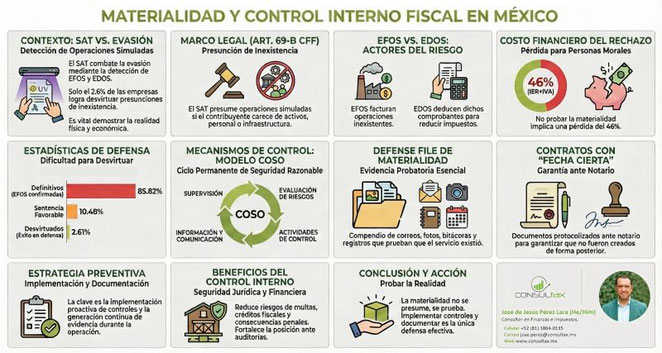

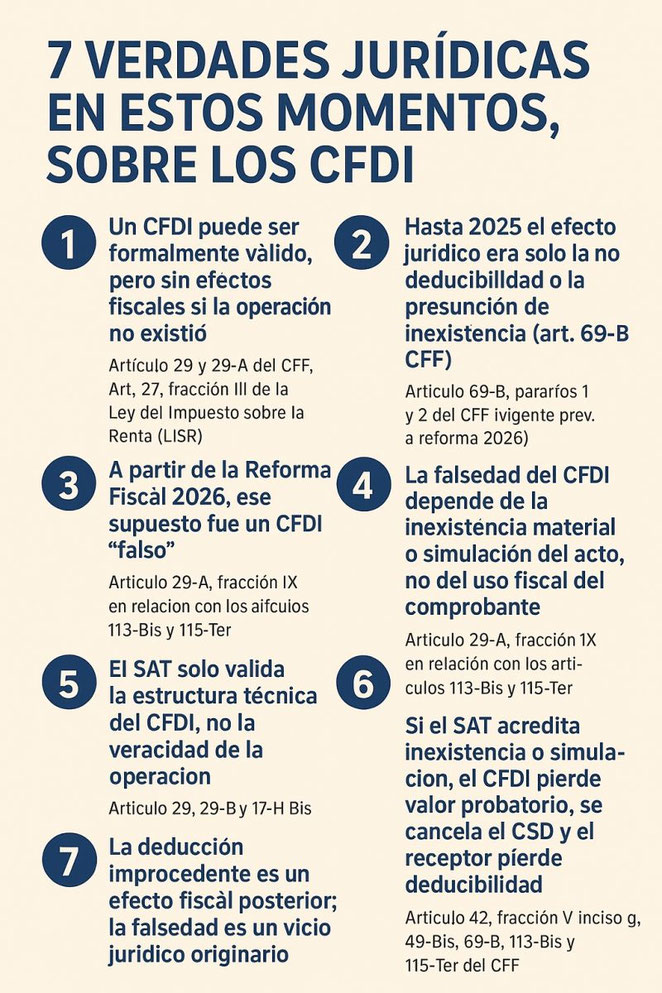

🔸️Es la simulación de operaciones a través de comprobantes fiscales digitales operaciones que están creciendo en México,

la autoridad fiscal identifica a los EFOS y EDOS como parte de la operación de las empresas fantasma👻

🔹️La reforma fiscal de 2014, realizó modificaciones al Código Fiscal de la Federación (CFF), donde realizó la

incorporación del artículo 69-B y se incluyó un procedimiento para detectar y combatir a los contribuyentes que han emitido comprobantes fiscales apócrifos

⚠️EFOS

Empresa que Factura Operaciones Simuladas

Existen personas que lucran con la emisión de comprobantes fiscales digitales ,se les conoce

como empresas fantasmas o EFOS, ya que facturan operaciones, compras o servicios que en realidad nunca se llevaron a cabo.

⚠️EDOS

Empresa que Deduce Operaciones Simuladas

Al “comprar” esas facturas o comprobantes fiscales digitales se están convirtiendo en EDOS,

es decir, en personas o empresas que simulan un aumento en sus gastos de operación para pagar menos impuestos

Es muy complicado para las empresas saber si tienen algún proveedor que se encuentre en la

lista negra, ya que tendrían que llevar a cabo un proceso manual diariamente. Por fortuna, ya existe una plataforma especializada en automatizar el proceso de revisión, detección y prevención de

EFOS

¿Qué pasa si tengo relación con EFOS?

Al momento de realizar transacciones con un EFOS, es muy probable que tú te conviertas en un

EDOS

Una de las consecuencias de tener relación, es la de ser incorporado a la lista negra del

SAT☑

Al ser incorporado como un EDOS, tendrás 30 días para demostrar la veracidad de

transacciones que realizaste,mientras que,si al contribuyente se le considera un EFOS, tiene un plazo de 15 días para presentar las pruebas que confirmen su operación.

Otra consecuencias de realizar operaciones comerciales con un contribuyente que se encuentra

en la lista negra es que los comprobantes emitidos por un EFOS quedan sin ningún efecto fiscal, o sea que las operaciones no son deducibles de impuestos e, incluso, tienen efecto retroactivo de 5

años

Es por eso que es importante asegurarnos de que las empresas con las que tenemos relación

comercial, no se encuentren dentro de estas listas

¿Cómo puedo asegurarme de esto?

✅Valida CFDI, además de asegurar la validez del comprobante en su estructura, notificar su estatus (cancelado o

activo),

Indicar si el emisor que te envió tus facturas, se encuentra dentro de las listas negras del

SAT

Asi podrás evitar este tipo de inconvenientes y no sufrir consecuencias

mayores

Se impondrá sanción de 3️⃣ a 6️⃣ años de prisión👮♂️, al que expida o

enajene comprobantes fiscales que amparen operaciones inexistentes,falsas o actos simulados

Las nuevas penas para las EFOS buscan atacar y eliminar las prácticas evasoras que impiden

una correcta recaudación

SECTOR INMOBILIARIO

Si aún no cuentas con tu Buzón IMSS habilitado, debes realizar los siguientes pasos:

Ingresa a www.imss.gob.mx/buzonimss

Autentícate con la e.firma del SAT vigente de la persona física o moral.

Registra y valida al menos un correo electrónico y un número de celular para su RFC.

Firma electrónicamente los Términos y Condiciones para el uso del Buzón IMSS.

ACUERDO número ACDO.AS2.HCT.230724/261.P.DIR, dictado por el H. Consejo Técnico del Instituto Mexicano del Seguro Social en sesión ordinaria celebrada el 23 de julio de 2024, por el que se aprobaron los Lineamientos de carácter general para la operación del Buzón IMSS, contenidos en el Anexo Único, así como la relación de trámites y servi

por el que se modifica el diverso por el que se emiten los Lineamientos para los Polos de Desarrollo

Económico para el Bienestar.

PARA EVALUAR EL CUMPLIMIENTO DE LAS DISPOSICIONES DE

CARÁCTER GENERAL EN MATERIA DE PREVENCIÓN DE OPERACIONES

CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL

TERRORISMO

Inconstitucional prisión preventiva oficiosa para delitos fiscales

La Suprema Corte de Justicia saliente declararó inconstitucionales varias normas que son motivo de preocupación para los contribuyentes.

Mediante sentencia dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad 130/2019 y su acumulada 136/2019, publicada en el Diario Oficial de Federación del 20 de agosto de 2025, se determinó lo siguiente:

1. Prisión preventiva oficiosa para delitos fiscales – Inconstitucional

Se invalidaron los artículos del Código Nacional de Procedimientos Penales y de la Ley de Seguridad Nacional que equiparaban ciertos delitos fiscales (contrabando, defraudación, uso de facturas falsas) con amenazas a la seguridad nacional e imponían prisión preventiva automática, argumentando la Corte que el catálogo de delitos con prisión preventiva oficiosa está previsto en el artículo 19 de la Constitución y solo puede ampliarlo el Constituyente, no el Congreso ordinario.

La invalidez no significa que se elimine toda prisión preventiva en delitos fiscales, sino que el Ministerio Público puede solicitar prisión preventiva justificada, caso por caso.

2. Delitos fiscales como delincuencia organizada – Inconstitucional

Se invalidó la incorporación de delitos fiscales como un tipo autónomo de delincuencia organizada, puesto que se debe recurrir al derecho penal como último recurso, no generando una restricción desproporcionada de derechos.

3. Artículo 113 Bis del Código Fiscal de la Federación (facturas falsas) – Constitucional

La Corte validó este tipo penal, al considerar que la redacción de dicho artículo, que sanciona a quien enajene, compre o adquiera comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados, es clara y cumple con el principio de legalidad.

Esta decisión brinda cierta protección a los contribuyentes frente a posibles abusos de las autoridades, impidiéndoles que usen la amenaza penal como instrumento recaudatorio y que partan de una presunción de culpabilidad fiscal que los particulares tendrían que combatir desde la prisión.

El derecho fiscal tiene suficientes herramientas de vigilancia y presión para fiscalizar a los particulares, además de que las autoridades cuentan con tecnología y facultades de comprobación y de gestión que les permiten detectar la omisión de impuestos y perseguir su cobro, por lo que no es ni necesario, ni constitucional, usar el derecho penal para asegurar la observancia de las disposiciones fiscales.

La finalidad de combatir la evasión fiscal no debe prevalecer sobre los derechos fundamentales de los mexicanos, como el principio de intervención mínima o de último recurso que limita la aplicación del derecho penal a los casos más graves, es decir que el poder punitivo del Estado debe ser el último recurso y no la primera opción para lograr el cumplimiento de obligaciones.

SENTENCIA

dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad

130/2019y su acumulada 136/2019, así como los Votos Concurrente y Particular de la señora Ministra Ana Margarita Ríos

Farjat, Concurrente

yAclaratorio del señor Ministro Juan Luis González Alcántara Carrancá y Concurrente de la señora

Ministra Presidenta Norma LucíaPiña Hernández.

Beneficiario Controlador: nuevas obligaciones para todas las empresas

La reforma a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita publicada en el Diario Oficial de la Federación del 16 de julio de 2025 nos incumbe a todos.

Esta reforma, que entró en vigor el día 17 de julio de 2025 (salvo algunas disposiciones que entrarán en vigor posteriormente), impone las siguientes obligaciones a TODAS las sociedades mercantiles, aunque no realicen actividades vulnerables, ni tengan como clientes o usuarios a quienes realicen dichas actividades:

1. Identificar al Beneficiario Controlador;

2. Conservar la información soporte del Beneficiario Controlador;

3. Atender requerimientos de las autoridades competentes;

4. Registrar al Beneficiario Controlador en el sistema electrónico de la Secretaría de Economía (conforme a los lineamientos que emita la SHCP);

5. Presentar el aviso de inscripción en el registro de socios o acciones en el sistema electrónico de la Secretaría de Economía cuando se realice la transmisión de dominio o constitución de cualquier tipo de derechos sobre acciones o partes sociales (obligación ya existente en la Ley General de Sociedades Mercantiles).

La SHCP emitirá reglas de carácter general para que las sociedades y asociaciones civiles a nivel de cada entidad federativa también identifiquen al Beneficiario Controlador.

El incumplimiento a esas obligaciones será sancionado con multa entre 2,000 y 10,000 UMA (diarias), es decir entre $226,280.00 M.N. y $1´131,400.00 M.N.

La reforma redefine el concepto de Beneficiario Controlador y, en relación con el criterio de la tenencia de capital de las sociedades, reduce el porcentaje del 50% al 25%, por lo que actualmente es Beneficiario Controlador de una sociedad la persona o el grupo de personas que tenga directa o indirectamente más del 25% de los derechos de voto.

El concepto de Beneficiario Controlador para efectos de la LFPIORPI difiere del homónimo contenido en el Código Fiscal de la Federación, por lo que es importante que las empresas identifiquen y documenten los dos tipos de Beneficiario Controlador de manera separada, observando las disposiciones específicas de cada uno.

La asesoría legal corporativa, es una necesidad para todas las empresas, puesto que las nuevas obligaciones no distinguen por tamaño o giro, sino que imponen las mismas exigencias para todas las sociedades mercantiles y próximamente también para las sociedades y asociaciones civiles.

Aunado a ello, quienes realicen actividades vulnerables o sean sus clientes o usuarios deberán contar con asesoría especializada en materia de PLD, ya que las nuevas disposiciones son mucho más estrictas y las sanciones aún más severas que antes, por lo que esta materia amerita especial atención.

De la reforma a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), la relativa a la identificación del Beneficiario Controlador (BC), destacamos lo siguiente:

A) La LFPIORPI ahora establece de forma específica que para efectos de dicha Ley, así como diversas disposiciones jurídicas aplicables, el término Beneficiario Controlador (BC) ES EQUIPARABLE al de Beneficiario Final, e incluso al de Propietario Real, unificando los términos y por ende, las obligaciones concernientes a dicho término.

B) Ahora el porcentaje para la identificación del BC en relación con la titularidad dentro de una Sociedad, se reduce a detentar (directa o indirectamente) derechos que permitan ejercer el voto respecto de MAS del 25% del capital social; es decir, aunque la modificación reduce de 50% a 25%, para efectos de la identificación el porcentaje detentado debe SUPERAR dicho 25% del Capital Social para ser considerado BC.

C) La identificación del BC conforme a la imposición de decisiones en Asambleas, sobre órganos de control, o de administración PERMANECE IGUAL.

D) Respecto a las obligaciones de quienes realizan ActividadesVulnerables, en relación con la Identificación del BC ahora se establecen dos supuestos:

1.- Si se trata de Persona Moral, fideicomiso u otra figura jurídica, será necesario RECABAR documentos u otros medios de identificación con reconocimiento oficial que permita identificar a su BC.

2.- Cuando se trate de Persona Física, permanece la obligación de recabar la declaración acerca de si tiene o no conocimiento de la existencia de un BC, adicionando que, en caso afirmativo, se deberá requerir la documentación que permita identificarla.

E) De lo anterior podemos concluir que NO BASTA solo contar con un documento de declaración; es necesario RECABAR documentación sobre la identificación y verificación del BC, máxime si el cliente o usuario es una Persona Moral.

Identificar al BC en materia de PLD y en materia Fiscal aunque se pudieran percibir diversas, cada vez se van unificando los términos y por ende los criterios.

En ese tenor, la identificación del BC se ha tornado un punto fino en temas de Compliance Empresarial, donde en materia fiscal es necesario incluso su verificación mediante una Cadena de Control y de Titularidad.

Por ello es necesario que las Empresas cuenten con asesoría en materia Corporativa-Fiscal para evitar contingencias en estos y otros temas, toda vez que las multas y consecuencias por incumplimiento además de ser cuantiosas, ponen en riesgo la operación de las Empresas, ubicando al Compliance Empresarial como la mejor vía para fortalecer el desarrollo y estabilidad de las Empresas desde la prevención.

LEYES QUE ENTRARON EN VIGOR

El Gobierno Federal publicó el día 16 de julio en el *Diario Oficial de la Federación* un conjunto de reformas que rediseñan la arquitectura legal del país en materia de identidad ciudadana, fiscalización financiera, telecomunicaciones y tipificación penal, con implicaciones directas para:

1. Empresas con actividades vulnerables.

2. Operadores financieros y despachos legales.

3. Medios de comunicación y proveedores digitales.

4. Toda persona física o moral sujeta a trámites públicos o privados.

Estas reformas *entran en vigor de forma inmediata y generan obligaciones automáticas*.

Destacamos:

*REFORMAS CLAVE PUBLICADAS:*

*LFPIORPI (Ley Antilavado)*

*Riesgos:* Vigilancia patrimonial excesiva, presunción de culpabilidad, delegación de facultades excesivas a la SHCP.

*Ley de Telecomunicaciones y Radiodifusión*

*Riesgos:* Concentración de control en el Ejecutivo, eliminación del IFT, control de infraestructura y contenidos en manos del Ejecutivo; vulnerabilidad de medios y plataformas.

*Código Penal Federal (art. 400 Bis)*

*Riesgos:* Ambigüedad legal, criminalización sin definición clara del “conocimiento” del delito. Riesgo penal sin certeza jurídica; afecta operaciones financieras y patrimoniales

*Ley General de Población (CURP biométrica)*

*Riesgos:* Obligación generalizada del uso de datos biométricos, sin consentimiento informado ni control judicial.

Toda persona deberá entregar huellas, rostro o iris para cualquier trámite; potencial de vigilancia masiva.

*¿QUÉ PUEDES HACER?*

Todo ciudadano puede promover amparo indirecto ante estas leyes por ser autoaplicativas y violatorias de derechos humanos.

📅 Fecha límite estimada para presentar amparo: *miércoles 27 de agosto de 2025.*

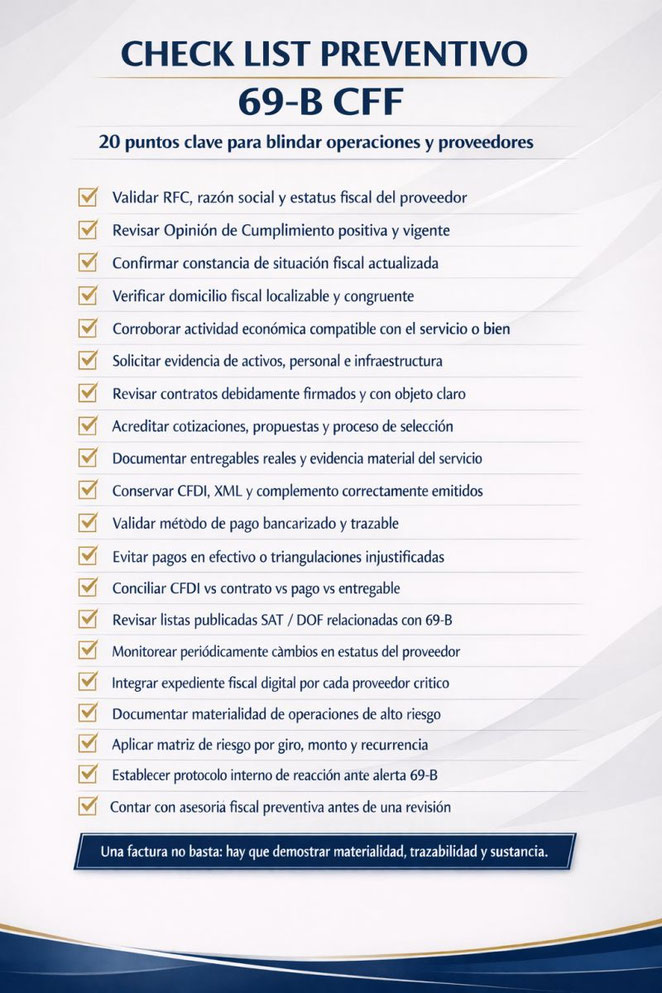

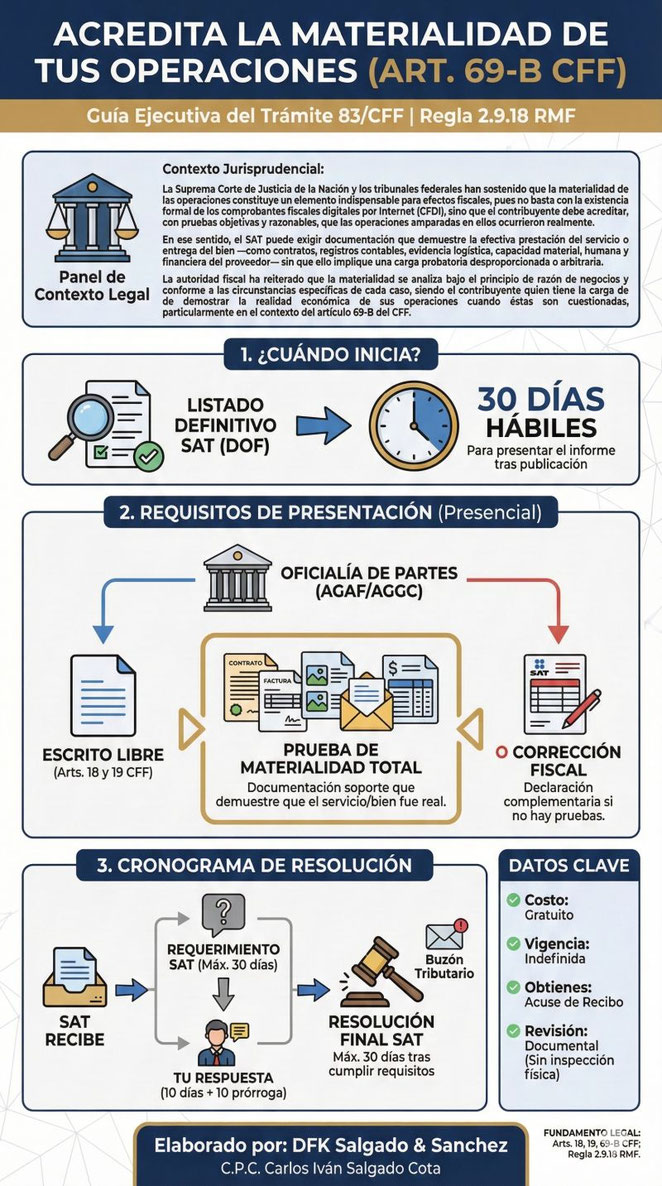

LA MATERIALIDAD

Materialidad: la palabra de moda en el SAT… y el dolor de cabeza de muchos contribuyentes

En los últimos años, una palabra se ha vuelto recurrente en las auditorías y revisiones de gabinete del SAT: materialidad.

No es nueva en la ley, pero sí en la intensidad con la que la autoridad la exige.

¿Qué significa realmente y por qué hoy es un tema tan relevante?

1. El origen de la “materialidad”

El concepto no aparece como tal definido en el Código Fiscal de la Federación (CFF), pero se desprende de diversas disposiciones, como:

· Artículo 5-A CFF (razón de negocios y simulación).

· Artículo 69-B CFF (operaciones inexistentes con EFOS/EDOS).

· Normas de información financiera y criterios de jurisprudencia que hablan de sustancia económica sobre forma.

En pocas palabras, la materialidad es la capacidad de demostrar que una operación reportada en contabilidad y deducida en impuestos realmente existió y produjo efectos económicos reales.

2. Lo que el SAT busca comprobar

En una auditoría, la autoridad ya no se conforma con:

· Factura electrónica (CFDI).

· Contrato firmado.

· Transferencia bancaria.

Ahora exige evidencia integral:

· Órdenes de compra, cotizaciones y correos electrónicos.

· Entregas de bienes o prestación de servicios (bitácoras, fotografías, evidencias físicas).

· Comprobación de que el proveedor tiene la infraestructura, personal y capacidad para cumplir.

· Documentos que prueben que el gasto es estrictamente indispensable para la actividad del contribuyente.

3. ¿Por qué tanta insistencia?

El SAT ha detectado, en su criterio, que hay operaciones que cumplen con el “papel” pero no con la realidad.

Esto es especialmente relevante en casos relacionados con:

· Empresas que facturan operaciones inexistentes (EFOS).

· Servicios “intangibles” intrincados de acreditar (asesorías, capacitación, comisiones).

· Operaciones con partes relacionadas o dentro de grupos corporativos.

4. Los riesgos de no acreditar la materialidad

Si en la revisión el SAT considera que no existe materialidad:

· Puede desconocer la deducción o el acreditamiento del IVA.

· Reclamar impuestos omitidos, actualizaciones, recargos y multas.

· En casos graves, iniciar denuncias penales por delitos fiscales.

5. Cómo prepararse

· Documenta más allá de la factura: respalda cada operación con evidencias operativas y logísticas.

· Verifica a tus proveedores: revisa que tengan capacidad real para cumplir lo que facturan.

· Conserva pruebas electrónicas: correos, mensajes, evidencias digitales.

· Capacita a tu equipo contable y administrativo en la importancia de la materialidad.

Reflexión final:

La materialidad no es una moda pasajera; es parte de un cambio estructural en la forma en que el SAT fiscaliza. Hoy, más que nunca, no basta con “tener factura”; hay que probar la realidad económica de cada peso que se deduce.

DE COMPETENCIA EN

ACTOS FISCALES

IMPUGNA LA RESOLUCIÓN QUE LA NIEGA POR CUESTIONES FORMALES, NO PUEDE

PRESENTARLA NUEVAMENTE.

FINANCIAMIENTO AL TERRORISMO

y su repercusión en la sostenibilidad del buen gobierno corporativo en

México” CPC. Amado Salvador Casasola Navarro

comprobación como

medio de revisión en

solicitudes de devolución

de saldos a favor

requiere de información fundamentada en la ley y en la propia práctica

comercial que desempeñe. Si bien las opciones suelen ser rígidas, es

necesario conocerlas todas para optimizar el pago de impuestos.

Rubro: NORMAS DE INFORMACIÓN FINANCIERA. SU CITA EN EL ACTO ADMINISTRATIVO

NO CONLLEVA UNA AFECTACIÓN AL PARTICULAR.-

FISCAL LO INICIA PORQUE DETECTÓ QUE UN CONTRIBUYENTE HA ESTADO EMITIENDO

COMPROBANTES SIN TENER LA CAPACIDAD OPERATIVA NECESARIA PARA REALIZAR LOS

ACTOS O ACTIVIDADES AVALADAS EN TALES COMPROBANTES, LA CARGA DEL

CONTRIBUYENTE EMISOR CONSISTE ÚNICAMENTE EN DEMOSTRAR QUE SÍ CUENTA CON

ESA CAPACIDAD.

“Materialidad, facultades de comprobación y su

repercusión penal en el ar culo 113 Bis del Código Fiscal

de la Federación: análisis de legalidad y debido proceso

en el actuar de la FGR y el SAT”

INFORMACIÓN RELACIONADA CON EL SECRETO BANCARIO PARA FINES PENALES, SIN AUTORIZACIÓN JUDICIAL PREVIA, VULNERA EL DERECHO A LA PRIVACIDAD DE LAS PERSONAS

ALTERNATIVOS

SOLUCIÓN DE CONTROVERSIAS DEL

FEDERAL DE JUSTICIA

ADMINISTRATIVA

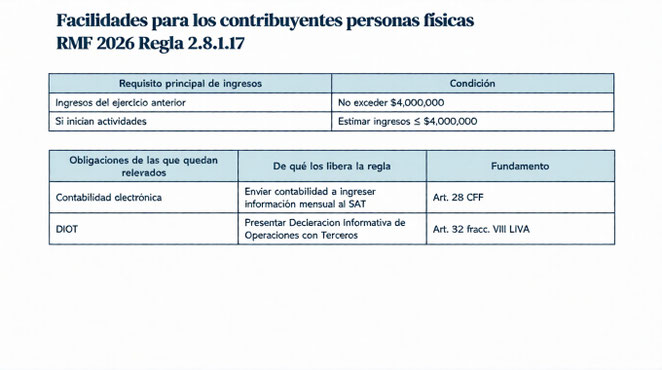

Obligados a emitir la DIOT al SAT y multas

Artículo 32 LIVA. – Los obligados al pago de este impuesto y las personas que realicen los actos o actividades a que se refiere el artículo 2o.-A tienen, además de las obligaciones señaladas en otros artículos de esta Ley, las siguientes:

V. Expedir comprobantes fiscales por las retenciones del impuesto que se efectúen en los casos previstos en el artículo 1o.-A, y proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información sobre las personas a las que les hubieren retenido el impuesto establecido en esta Ley, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información.

Infracción (artículo 81 CFF)

XXVI. No proporcionar la información a que se refiere la fracción VIII del artículo 32 de la Ley del Impuesto al Valor Agregado a través de los medios, formatos electrónicos y plazos establecidos en dicha Ley, o presentarla incompleta o con errores.

Multa (artículo 82 CFF)

XVI. De $15,650.00 a $31,290.00, a la establecida en la fracción XVI. En caso de reincidencia la multa aumentará al 100% por cada nuevo incumplimiento.

VIII. Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el impuesto al valor agregado, incluyendo actividades por las que el contribuyente no está obligado al pago, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información.

Infracción (artículo 81 CFF)

XXVI. No proporcionar la información a que se refiere la fracción VIII del artículo 32 de la Ley del Impuesto al Valor Agregado a través de los medios, formatos electrónicos y plazos establecidos en dicha Ley, o presentarla incompleta o con errores.

Multa (artículo 82 CFF)

XXVI. De $14,880.00 a $29,750.00, a la establecida en la fracción XXVI. En caso de reincidencia la multa aumentará al 100% por cada nuevo incumplimiento.

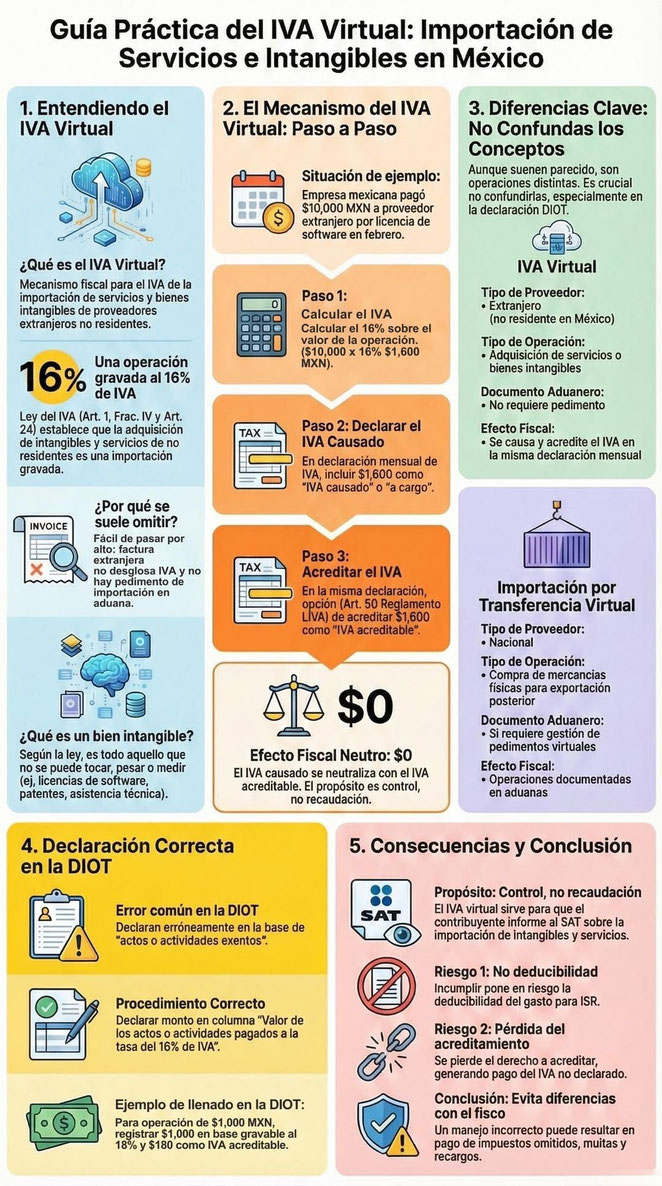

DIOT 2025: acreditamiento del IVA retenido

En el caso del IVA acreditable cuando existe retención, el importe de esta se puede acreditar en el mes siguiente a la declaración de pago, tal como lo establece el artículo 5 fracción IV de la Ley del Impuesto al Valor Agregado.

Artículo 5o LIVA. – Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos:

IV. Que tratándose del impuesto al valor agregado trasladado que se hubiese retenido conforme a los artículos 1o.-A y 18-J, fracción II, inciso a) de esta Ley, dicha retención se entere en los términos y plazos establecidos en la misma. El impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención;

Artículo 32 LIVA.

Las personas obligadas al pago del Impuesto al Valor Agregado, así como quienes realicen los actos o actividades señalados en el artículo 2o.-A de esta Ley, deben cumplir —además de las disposiciones establecidas en otros artículos— con las siguientes obligaciones específicas:

V. Expedir comprobantes fiscales por las retenciones del impuesto que se efectúen en los casos previstos en el artículo 1o.-A, y proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información sobre las personas a las que les hubieren retenido el impuesto establecido en esta Ley, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información.

VIII. Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el impuesto al valor agregado, incluyendo actividades por las que el contribuyente no está obligado al pago, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información.

Materialidad en la prestación de Servicios

El pasado 3 de enero de 2025, se publicó en el Diario Oficial de la Federación, la primera modificación al anexo 3 de la Resolución Miscelánea Fiscal para 2025 (en lo sucesivo RM2025), “Compilación de criterios no vinculativos fiscales”.

A través del criterio “44/ISR/NV Deducción de erogaciones por concepto de prestación de servicios. No son deducibles si no se acredita que el servicio haya sido efectivamente prestado”; las Autoridades Fiscales dan a conocer su postura en relación con los pagos por la prestación de servicios en los que no se acredita fehacientemente que la prestación del servicio se llevó a cabo.

De conformidad con el criterio antes citado, los pagos por la prestación de servicios, ya sea a residentes fiscales en México o en el extranjero, cuando no se cuente con los elementos que acrediten que efectivamente se recibió el servicio de que se trate, se consideran como un gasto no deducible en la determinación del impuesto sobre la renta (ISR), incluso cuando los pagos por la prestación de servicios cuenten con el comprobante fiscal respectivo (factura).

Por lo tanto, se considera una práctica fiscal indebida la deducción por pagos de servicios prestados por residentes fiscales en México o en el extranjero, cuando no se cuenten elementos que demuestren que el servicio efectivamente fue recibido, y también realiza una práctica fiscal indebida quien asesore, aconseje, preste servicios o participe en la realización o la implementación de lo antes descrito.

Si bien es cierto que, las Autoridades Fiscales se encuentran facultadas para fijar su posición y dar a conocer su criterio, mediante la publicación de reglas misceláneas y la publicación de criterios, también lo es que, dichos criterios no pueden generar obligaciones a los contribuyentes.

Por lo anterior, para deducir los pagos por la prestación de servicios en la determinación del ISR, no es suficiente contar únicamente con el comprobante fiscal de la operación (factura), sino que es preciso obtener la información documental que permita demostrar que los servicios hayan sido efectivamente prestados y aprovechados; es relevante analizar el alcance que la publicación del criterio antes comentado tiene en la determinación del ISR, toda vez que la aplicación del criterio puede resultar muy amplia y ambigua al definir cuál es la documentación comprobatoria suficiente para demostrar la deducibilidad de los pagos por concepto de prestación de servicios, pues como hemos visto en el día a día, las Autoridades Fiscales aplican el concepto de “materialidad” de forma amplia y subjetiva en la mayoría de los casos.

CÓDIGO FISCAL DE LA FEDERACIÓN

CÓDIGO FISCAL DE LA FEDERACIÓN Y SU REGLAMENTO.

ES ILEGAL EL REQUERIMIENTO POR PARTE DE LAS

AUTORIDADES FISCALES, EN FORMA DE INTEGRACIONES

ESPECIALES.

DISTRIBUIDA, CON INDEPENDENCIA DE LA EXISTENCIA DE UN BENEFICIO O GANANCIA

PARA LOS ACCIONISTAS QUE REDUJERON SU CAPITAL SOCIAL

por el que se reforma el párrafo segundo del artículo 19 de la Constitución Política de los Estados

Unidos Mexicanos, en materia de prisión preventiva oficiosa.

estímulos fiscales

ESTÁ CONDICIONADA A LA EXHIBICIÓN DE COMPROBANTE FISCAL.-

por el que se modifi ca el diverso por el que se otorgan estímulos fi scales a sectores clave de la industria

exportadoraconsistentes en la deducción inmediata de la inversión en bienes nuevos de activo fi jo y la deducción

adicional de gastos de

capacitación,el Decreto de estímulos fi scales región fronteriza norte, el Decreto de estímulos

fi

scales región fronteriza sur, el Decreto por el que seestablecen estímulos fi scales en materia del impuesto especial

sobre producción y servicios aplicables

a los combustibles que se indican,el Decreto por el que se establecen

estímulos fi scales complementarios a los combustibles automotrices y el Decreto por el que seestablecen estímulos

fi

scales a la enajenación de los combustibles que se mencionan

en la frontera sur de los Estados Unidos Mexicanos.

LEY SILLA

FEDERAL. BASTA QUE LA PERSONA QUEJOSA EN AMPARO DIRECTO MANIFIESTE LA

OMISIÓN DE LA SALA REGIONAL DEL TRIBUNAL FEDERAL DE JUSTICIA ADMINISTRATIVA,

DE ANALIZAR LOS CONCEPTOS DE IMPUGNACIÓN RELACIONADOS CON EL FONDO DEL

ASUNTO, PARA QUE EL TRIBUNAL COLEGIADO DE CIRCUITO ESTUDIE LA EFICACIA DE SU

ARGUMENTO.

INDEMNIZACIÓN POR LA ACTIVIDAD ADMINISTRATIVA IRREGULAR DE LA COMISIÓN

NACIONAL BANCARIA Y DE VALORES (CNBV), AL INCUMPLIR SU OBLIGACIÓN DE

SUPERVISAR Y VIGILAR A LAS INSTITUCIONES BANCARIAS.

ACREDITARLA TRATÁNDOSE DE SERVICIOS NO COMPLEJOS O QUE NO REQUIERAN UNA

ESPECIALIZACIÓN, ES INNECESARIO DEMOSTRAR LA CELEBRACIÓN DE UN CONTRATO.

DECRETO

por el que se reforma y adiciona la fracción XII del Apartado A del artículo 123 de la Constitución

Política de los EstadosUnidos Mexicanos, en materia de vivienda para las personas trabajadoras.

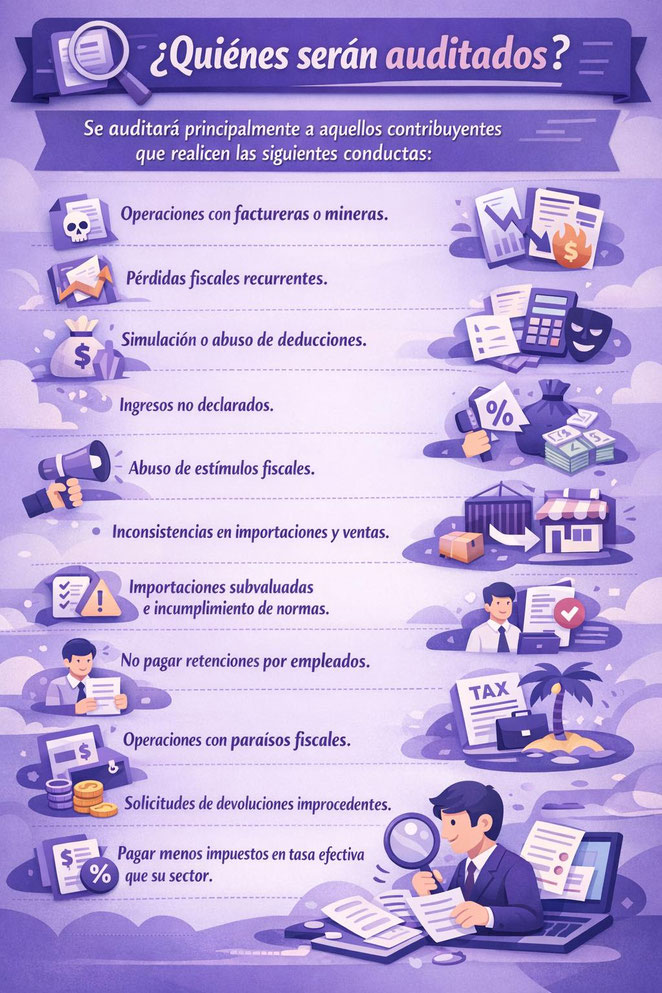

Puntos a revisar por el SAT en su vigilancia profunda:

1.- Operaciones con EFOS o posibles EFOS.

2.- Ingresos acumulables en declaraciones anuales y mensuales, contra CFDI´s emitidos.

3.- Retenciones de ISR por sueldos y asimilados conforme a los CFDI´s de nómina timbrados por el contribuyente.

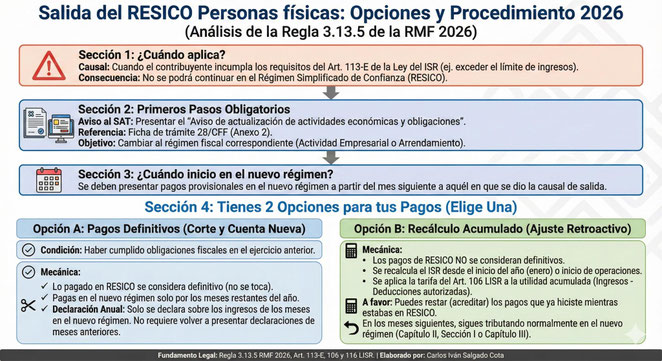

4.- Retenciones de ISR por arrendamiento, honorarios profesionales, RESICO, plataformas tecnológicas; conforme a los CFDI´s de los proveedores.

5.- IVA retenido conforme a los CFDI´s de los proveedores.

6.- Diferencias de IVA trasladado contra CFDI´s emitidos de acuerdo a los que se hayan expedido con método de pago PUE y los de recepción de pagos.

7.- Correcta aplicación de saldos a favor.

8.- Líneas de captura presentadas y no pagadas.

9.- Diferencias en ingresos acumulables derivadas de las DIOT de clientes.

Por ello se tienen que implementar las medidas preventivas adecuadas.

En caso de incumplimiento lo primero que va a hacer la autoridad es bloquear los sellos para facturar.

LINKS QUE TODOS DEBERÍAMOS DE TENER PARA TRÁMITES Y CONSULTAS EN LÍNEA:

1.- Consulta CURP: https://www.gob.mx/curp/

2.- Acta de Nacimiento (con validez oficial, se requiere CURP, costo depende del estado): https://lnkd.in/erWJMHUs

3.- Cotizar mi información de Infonavit y puntos (Requiere Numero de Seguro Social y Fecha de nacimiento): https://lnkd.in/ebrz3mAM

4.- Servicios de Infonavit (Saldo, Info del credito si tienes. Requiere NSS, RFC, CURP):

https://lnkd.in/eFRFXFeW

5.- Consulta Cedula Profesional: https://lnkd.in/eReW7fi8

6.- Consulta tu Numero de Seguro Social NSS: https://lnkd.in/ehZMjTcx

7.- Consulta Semanas Cotizadas en el IMSS (con NSS & CURP): https://lnkd.in/eDVRuD94

8.- Consulta Vigencia de Derechos IMSS: https://lnkd.in/eF6bsE4F

9.- Consulta la Clínica IMSS que te corresponde es con la app movil: https://lnkd.in/ep-zcj_S

10.- Consulta de Buro de Credito (TIENE USTED DERECHO A UN REPOTE GRATIS POR AÑO!!): https://lnkd.in/eYPgaf_4

11.- Consulta en que AFORE estas registrado: https://lnkd.in/e3SvuY7p

12.- Cita INE (para tramitar la credencial para votar): https://lnkd.in/ebVHRi9a

13.- Cita SRE (para tramitar el pasaporte): https://lnkd.in/euCw8Dz3

14.- Cita SAT (para alta RFC, Firma electronica): https://lnkd.in/e8mb_5Z5

15.- Pago de la Luz en Linea: https://lnkd.in/e7HzpPvc

16- Registro nacional de detenciones para saber si una persona está detenida en alguna parte del país-https://lnkd.in/ec3M4b2C

17- Renovación de pasaportes para menores de

edad-https://lnkd.in/eZn_uy3b

18- Como consultar si un carro o una moto son robadas

https://lnkd.in/eJ9wzFWs

19- SAT ID para obtener la constancia de situación fiscal con CIF, generar nueva contraseña o renovar tu e. Firma

https://satid.sat.gob.mx/

CRITERIO NÚMERO 02/2024/NV/SBC-LSS-27-V

SÓLO SE PODRÁN EXCEPTUAR LAS PRESTACIONES DE HABITACIÓN Y ALIMENTACIÓN DEL SALARIO BASE

DE COTIZACIÓNCUANDO FUERON ENTREGADAS A LA PERSONA TRABAJADORA EN ESPECIE.

INCONSTITUCIONALIDAD DE LA OBLIGACIÓN DEL CONTADOR DICTAMINADOR DE INFORMAR DELITOS FISCALES, CÓDIGO FISCAL Y JURISPRUDENCIA.

Antecedentes

A partir de enero de 2022, cobró vigencia la reforma al artículo 52, fracción III del Código Fiscal de la Federación (CFF) párr. agregar un tercer párrafo, estableciendo la obligación al contador publico inscrito de que cuando, derivado de la elaboración del dictamen, tenga conocimiento de que el contribuyente ha incumplido con las disposiciones fiscales y aduaneras, o que ha llevado a cabo alguna conducta que pueda constituir la comisión de un delito fiscal, deba informarlo a la autoridad fiscal, conforme a las reglas de carácter general que para tales efectos emite el Servicio de Administración Tributaria (SAT).

Para este año, las disposiciones están contenidas en la regla. 2.10.28 de la Resolución Miscelánea Fiscal (RMF) para 2024, Informe del incumplimiento a las disposiciones fiscales y aduaneras o de un hecho probablemente constitutivo de delito a a través de la ficha de trámite 318/CFF "Informe proporcionado por el Contador Público Inscrito respecto del incumplimiento a las disposiciones fiscales y aduaneras o de un hecho probablemente constitutivo de delito".

La referida reforma, desde un inicio provocó grave preocupación en los sectores económicos del país y, por supuesto, en el profesional, ya a través del Instituto Mexicano de Contadores

Públicos (IMCP), se expresa la postura de la profesión contable organizada, firme, clara y

fundamentada, en contra de la mencionada reforma fiscal, por sus visos de inconstitucionalidad.

Entre las acciones llevadas a cabo, se incluyeron la participación en el parlamento abierto del 11 de octubre de 2021 en el Congreso de la Unión y, a su vez, el envío de sendos comunicados a las dos Cámaras que lo integran, la postura del IMCP y el desacuerdo con el proyecto de reforma que tenían en sus manos, destacándose los siguientes puntos:

1. La facultad de investigar los delitos es del Ministerio Público.

2. El obligar al contador público a informar a la autoridad fiscal conductas de sus clientes que puedan constituir la comisión de un delito fiscal genera una amenaza de intimidación a la objetividad e independencia profesional del auditor, en contradicción a lo ya normado en materia de independencia en el CFF y su reglamento, así como en las Normas Internacionales de Auditoría (NIA) y el Código de Ética Profesional.

3. La exigencia establecida excede el trabajo de auditoría a los estados financieros.

4. De no hacerlo, se considera encubridor de un delito.

El IMCP insistió en que el contador público no es el profesional indicado para informar a la autoridad sobre las conductas de los clientes que podrían constituir la comisión de un delito fiscal , pues no posee el perfil, las certificaciones, los conocimientos técnicos en materia penal, las habilidades, ni las facultades como autoridad para detectar la comisión de un delito fiscal.

También se destacó que únicamente el artículo 91-A del CFF dispone que es una infracción relacionada con el dictamen de estados financieros, la omisión del contador de denunciar el incumplimiento de disposiciones fiscales y aduaneras o alguna conducta que pueda constituir la comisión de un delito fiscal, de conformidad con lo dispuesto en el artículo 52, fracción III, tercer párrafo de este Código, y que las obligaciones impuestas por la reforma al contador público inscrito, con el tamiz expuesto, ya estaban considerados en las disposiciones fiscales vigentes antes de la reforma.

Criterio judicial de la Suprema Corte de Justicia de la Nación (SCJN) declarando la inconstitucionalidad de la norma

Mediante estudio del Amparo en Revisión 818/2023, la Segunda Sala de la Suprema Corte de Justicia de la Nación resuelto, por mayoría de tres votos y dos en contra, amparar y proteger al promovente en contra del numeral 52 fracción III, tercer párrafo del Código Fiscal de la Federación, acordando el siguiente criterio de inconstitucionalidad por mayoría de tres votos.

La pretensión de este artículo no es presentar una revisión de la ejecutoria del Amparo en Revisión 818/2023 y sus argumentos, sino comentar sucintamente el criterio judicial expuesto, los agravios reclamados por la quejosa y los argumentos y el procedimiento aplicado por nuestro máximo tribunal, para arribar a la conclusión de que la disposición en comentario no supera la prueba de proporcionalidad, por establecer un deber que no resulte necesario para la finalidad constitucional que persigue su creador.

En un esmerado y pulcro proceso de impartición de justicia, por virtud, por proyecto del Ministro Javier Laynez Potisek, sesionado el pasado 17 de enero, por la Segunda Sala de la SCJN, parte del reconocimiento de la "Libertad configurativa en materia fiscal" de que goza el legislador, y que no le establece más límites o condiciones que:

(1) el respeto de los derechos constitucionalmente reconocidos (entre ellos, la competencia para legislar, así como la seguridad jurídica y la legalidad), y

(2) el cumplimiento de los principios propios de la materia tributaria, como son la proporcionalidad y equidad, y atender a los principios de legalidad tributaria.

Así, el Alto Tribunal ha sostenido que, en materia tributaria, el legislador tiene, en principio, amplia libertad configurativa en su labor de creación de normas tributarias, lo cual implica la posibilidad de diseñar el sistema tributario con un amplio margen de creatividad que debe circunscribirse únicamente al respeto de los límites indicados.

Para evidenciar la inconstitucionalidad de la disposición reclamada, y determinar si el artículo 52, fracción III, tercer párrafo del CFF, transgrede el principio de seguridad jurídica, en una esmerada aplicación del principio de proporcionalidad, como una herramienta imprescindible para la aplicación exacta de los derechos fundamentales y su óptima eficacia, hace uso de esta herramienta interpretativa y argumentativa para verificar la existencia de

limitaciones, restricciones o violaciones a un derecho fundamental.

La parte quejosa se duele de que la medida legislativa reclamada -consistente en el deber de los contadores públicos inscritos ante las autoridades fiscales, de informar cualquier conducta que conozca del contribuyente que dictamine, la cual pueda constituir la comisión de algún delito fiscal o aduanero- resulta excesiva e irracional para el perfil de los contadores públicos, por lo que afecta -entre otros- al derecho a la seguridad jurídica, aunado a que con tal deber se altera la naturaleza de los dictamenes de contador público a que se refiere el artículo 52 del Código Fiscal de la Federación, que se transcribe a continuación:

Artículo 52.

Se presumirán ciertos, salvo prueba en contrario, los hechos afirmados: en los dictámenes formulados por contadores públicos sobre los estados financieros de los contribuyentes o las operaciones de enajenación de acciones que realizan; en cualquier otro dictamen que tenga repercusión fiscal formulado por contador público o relación con el cumplimiento de las disposiciones fiscales; o bien en las aclaraciones que dichos contadores formulan respecto de sus dictámenes, siempre que se reúnan los siguientes requisitos:

...

III. Que el contador público emite, conjuntamente con su dictamen, un informe sobre la revisión de la situación fiscal del contribuyente, en el que consigna, bajo protesta de decir verdad, los datos que señale el Reglamento de este Código.

Además, en dicho informe el contador público deberá señalar si el contribuyente incorporó

en el dictamen la información relacionada con la aplicación de algunos de los criterios diversos a los que en su caso hubiera dado a conocer la autoridad fiscal conforme al inciso h) de la fracción I del artículo 33 de este Código.

Cuando derivado de la elaboración del dictamen el contador público inscrito tenga conocimiento de que el contribuyente ha incumplido con las disposiciones fiscales y aduaneras o que ha llevado a cabo alguna conducta que pueda constituir la comisión de un delito fiscal, deberá informarlo a la autoridad fiscal, de acuerdo con las reglas de carácter general que para tales efectos emite el Servicio de Administración Tributaria.

De lo anterior se desprende que establece el artículo 52, fracción III, tercer párrafo, del Código Fiscal de la Federación.

El deber para el contador público inscrito, de informar a la autoridad fiscal de cualquier conducta que pueda constituir la comisión de un delito fiscal por el incumplimiento de las disposiciones fiscales y aduaneras por parte del contribuyente que deba dictaminarse; sin embargo, en los artículos 91-A y 91-B de ese ordenamiento, así como 55 y 56 del Reglamento del Código Fiscal de la Federación (RCFF), no se dispone expresamente algún tipo de sanción para el incumplimiento de tal deber, ya que únicamente el artículo 91-A del CFF establece que es una infracción relacionada con el dictamen de estados financieros, la omisión del contador de denunciar el incumplimiento de disposiciones

fiscales y aduaneras o alguna conducta que pueda constituir la comisión de un delito fiscal de conformidad con lo dispuesto en el artículo 52, fracción III, tercer párrafo de este Código.

Agravios expuestos por la quejosa

Por otro lado, la parte quejosa sostuvo la inconstitucionalidad de la limitación prevista en el tercer párrafo de la fracción III del artículo 52 del Código Fiscal de la Federación, al estimar que:

●La obligación impuesta en la norma es desproporcionada al no corresponder al perfil de los contadores públicos.

El deber ahí establecido a cargo de los contadores inscritos, ante las autoridades fiscales, de informarles cuando, derivado de la elaboración del dictamen, tengan conocimiento de que el contribuyente ha incumplido con las disposiciones fiscales y aduaneras o que ha llevado a cabo alguna conducta que pueda constituir la comisión de un delito fiscal, no corresponde al perfil de esos profesionistas, quienes no tienen una formación profesional ni la capacidad técnica en materia penal necesaria para poder identificar conductas constitutivas de delitos fiscales.

De igual manera, el hecho de que el Código Fiscal de la Federación contiene la tipificación de diversas conductas y que ello sea conocido por los contadores, no genera en tales profesionistas la aptitud para identificar la comisión de delitos. La complejidad propia de la materia penal requiere de perfiles con conocimientos sumamente especializados para identificar que una conducta material se adecúa al tipo penal, por lo que la obligación impuesta en la norma reclamada resulta irracional para que sea cumplida por un contador público inscrito al no ser propio de su formación.

●Vulneración de los derechos de legalidad y seguridad jurídica, así como del principio de confianza Legítima.

La disposición normativa reclamada altera la naturaleza de los dictámenes fiscales, pues éstos corresponden a instrumentos cuyos multas son la comprobación fiscal y no así la detección de posibles delitos fiscales, por lo que ese debe es desproporcional y excesivo. Además, las autoridades fiscales cuentan con un número de atribuciones cuyo ejercicio puede conducir a la detección de delitos fiscales.

●Indebida motivación de la reforma reclamada.

En el proceso legislativo para la expedición de la norma reclamada se expuso que el contador público inscrito actúa como asesor del contribuyente y tiene acceso a información, lo cual le permite conocer de cualquier irregularidad en el comportamiento fiscal, por lo que se estimó necesario que ese profesionista sea quien informe el hallazgo de acciones que afectan al fisco.

Tales consideraciones son incorrectas ya que el propio artículo 52, fracción II, del Código Fiscal de la Federación dispone que, al elaborar los dictámenes, los contadores públicos deben actuar de manera independiente e imparcial, lo cual evidencia lo erróneo de lo expresado en el proceso de reformas correspondiente. Además, no siempre el contador tiene acceso a información que permita tener conocimiento de cualquier irregularidad en el comportamiento fiscal del contribuyente, pues no se revisa la totalidad de la información, al ser posible profesionalmente aplicar procedimientos bajo parámetros de pruebas selectivas o muestras.

El legislador debió motivar de manera reforzada la modificación hecha, pues la libertad de configuración normativa no justifica la afectación de los derechos del quejoso y al no advertirse argumentos congruentes y correctos sobre la reforma realizada, no puede estimarse su constitucionalidad ante la indebida motivación.

●Temporalidad en la existencia de delitos fiscales

Si bien es cierto que normativamente existe un catálogo de conductas calificadas por el legislador como ilícitos en materia fiscal, no menos cierto es que la porción normativa reclamada impone el deber de informar a la autoridad fiscal de cualquier "...conducta que pueda constituir la comisión de un delito fiscal...", debiendo destacarse que en razón del momento en que se impone ese deber (es decir, al momento de realizar el dictamen y previo a que la autoridad fiscal lo revise y determine si existen o no irregularidades constitutivas de algún delito) y ante el uso del vocablo "pueda", el cual implica sólo la posibilidad de que se llegue a cometer un delito, mas no propiamente su comisión, es claro que la obligación ahora reclamada incide en el derecho a la seguridad jurídica por generar un margen de actuación amplio para la autoridad fiscal para imponer al contador la sanción correspondiente, cuando se estima que éste "supo" de conductas las cuales "posiblemente" son delictivas, sin contar con elementos suficientes que evidenciarán el cumplimiento del

elemento subjetivo como lo es el conocimiento de la conducta que pueda resultar ilícita.

●Dictaminación de estados financieros

Actualmente, el artículo 52 del Código Fiscal de la Federación establece la presunción de certeza de lo afirmado en los dictamenes formulados por contadores públicos sobre los estados financieros de los contribuyentes, siempre que cumplan con los requisitos que al efecto dispone tal precepto.

●La emisión de dictámenes no es acto de fiscalización

La obligación de ciertos contribuyentes consistente en dictaminar sus estados financieros por contador público autorizado, no implica el ejercicio de algún acto de fiscalización, aunque en términos del artículo en comentario se presume ciertos, salvo prueba en contrario, los hechos afirmados en los dictámenes, al emitir el informe sobre la revisión de la situación fiscal del contribuyente bajo protesta de decirverdad, el contador sólo da cumplimiento a una obligación, en la forma y términos exigidos por la legislación, siendo que el dictamen constituye únicamente una opinión técnica de dicho profesional que no obliga a la autoridad, y será en caso de que ésta lo revise, cuando haga uso de las facultades de comprobando con las cuales cuenta.

●La emisión del dictamen del contador público no implica la delegación de facultades de la autoridad.

Al emitir el dictamen no se ejerce una función de verificación reservada a la autoridad fiscal, pues si bien se revisa la situación fiscal del contribuyente, es para verificar lo asentado en el dictamen, pero sin que ello constituya un acto de comprobación, los cuales corresponden únicamente a la autoridad fiscal, por lo que la emisión de ese dictamen no constituye una delegación de las facultades de la autoridad porque su ejercicio está reservado a la propia autoridad.

●Reserva de facultades de comprobación

Si la autoridad fiscal detecta irregularidades en el dictamen presentado por el contador público autorizado podrá ejercer la facultad de comprobación correspondiente a efecto de requerir al contribuyente, a un tercero o al contador que lo formuló, la documentación que estime pertinente o, en su caso, ordenar la práctica de una visita domiciliaria, a efecto de verificar el debido cumplimiento de las obligaciones fiscales a carga del gobernado, sin que ello implique desatender a lo previsto en el artículo 16 de la Constitución Federal, porque dicho dictamen no está sujeto a formalidades constitucionales, como sí sucede con las visitas domiciliarias.

●Principios aplicables al dictamen.

De conformidad con lo previsto en el artículo 52, fracción II, del Código Fiscal de la Federación, el dictamen que rinda el contador deberá atender a los principios de capacidad, independencia e imparcialidad profesional; ello, toda vez que si bien la función desempeñada no constituye una delegación de atribuciones a su favor, sí implica el apoyo de un perito (profesional en la materia contable con autorización por parte de la autoridad

fiscal) con conocimientos detallados sobre aspectos fiscales.

●Informar a la autoridad.

Ahora bien, el artículo 52, fracción III, último párrafo, del Código Fiscal de la Federación establece el deber contador publico inscrito de informar a la autoridad fiscal de cualquier conducta que pueda constituir la comisión de un delito fiscal por el incumplimiento de las disposiciones fiscales y aduaneras por parte del contribuyente que debía dictaminarse; sin embargo, en los artículos 91-A y 91-B de ese ordenamiento, así como 55 y 56 del Reglamento del Código Fiscal de la Federación, no se establece expresamente algún tipo de sanción para el incumplimiento de tal deber, ya que únicamente el artículo 91-A de la codificación referida dispone que es una complicación relacionada con el dictamen de estados financieros, la omisión del contador de denunciar el incumplimiento de disposiciones fiscales y aduaneras o alguna conducta que pueda constituir la comisión de un delito fiscal, de conformidad con lo dispuesto en el artículo 52, fracción III, tercer párrafo de este Código.

●Multas por no informar.

Debe tenerse en cuenta que el artículo 91 del citado código establece que las conductas no previstas en ese capítulo serán sancionadas con una multa cuyo importe ahí se especifica; por ende, es dable concluir el incumplimiento del deber previsto en el tercer párrafo de la fracción III del artículo 52 del Código Fiscal de la Federación se sanciona con la multa prevista en el numeral 91 de ese ordenamiento.

.

●Interpretación armónica de las disposiciones.

De la interpretación armónica de esos preceptos con lo previsto en el tercer párrafo de la fracción III del artículo 52 del Código Fiscal de la Federación, se colige que el contador publico registrado ante las autoridades fiscales podrá ser sancionado con una multa cuando

con motivo de la elaboración del dictamen a su carga, conozca de conductas o prácticas -realizadas por el contribuyente- que sean constitutivas de alguno de los delitos previstos en el código mencionado y omita informar de ello a la autoridad fiscal; es decir, a dicho profesional se le sanciona por no poner de conocimiento de la autoridad sobre la posible comisión de un ilícito y no propiamente por no presentar una denuncia penal, pues para ello deberán satisfacerse los requisitos de procedibilidad que resulten necesarios en cada caso.

. Aplicación del test de proporcionalidad

La Sala procedió al estudio conjunto de los argumentos de inconstitucionalidad expresados por la parte quejosa, los los cuales fueron oportunamente sintetizados y resultaron sustancialmente fundados al resultar desproporcional y excesiva la medida legislativa adoptada.

Para evidenciar la inconstitucionalidad de la medida reclamada se aplicó el test de proporcionalidad, cuya primera etapa implica determinar si la medida controvertida incide negativamente en alguno de los derechos constitucionalmente tutelados a favor de los gobernados y, en caso de que ello suceda, en una segunda etapa, verificar que:

1. La intervención legislativa persiga un fin constitucionalmente válido.

2. La medida resulta idónea para satisfacer de alguna manera su propósito constitucional.

3. No existen medidas alternativas igualmente idóneas para lograr dicho fin, pero menos lesivas para el derecho fundamental.

4. El grado de realización del fin perseguido sea mayor al grado de afectación provocada al derecho fundamental por la medida impugnada.

En relación con la primera etapa del test de proporcionalidad, en cuanto a la incidencia de la medida reclamada en el contenido de alguno de los derechos constitucionalmente establecidos un favor de los gobernados, se precisó que la parte quejosa medularmente se duele de que dicha medida legislativa reclamada -consistente en el deber de los contadores públicos inscritos ante las autoridades fiscales, de informar a éstas de cualquier conducta que conozcas de contribuyente que deba dictaminarse, y pueda constituir la comisión de algún delito fiscal o aduanero-resulta excesivo e irracional para el perfil de los contadores públicos, por lo que afecta -entre otros- al derecho a la seguridad jurídica, aunado a que con tal debe se altera la naturaleza de los dictamenes a que se refiere el artículo 52 del Código Fiscal de la Federación.

●Respecto a esta primera etapa la reforma reclamada tiene como Finalidad la prevención del delito, es decir, de manera anticipada evitar la comisión de conductas que puedan constituir ilícitos en materia fiscal y aduanera, y consecuentemente, dañar a la sociedad. Esa finalidad tiene su soporte constitucional en lo previsto en el artículo 21, décimo párrafo, inciso c), de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), conforme al cual establecerá el Sistema Nacional de Seguridad Pública (SNSP) Políticas públicas encaminadas a prevenir la comisión de delitos.

●La prevención que se materializa con el cumplimiento del deber a carga de los contadores públicos inscritos de informar a las autoridades fiscales sobre conductas de los contribuyentes que puedan ser constitutivas de ilícitos en materia fiscal y aduanera, abona a su vez al cumplimiento de otros deberes, como lo es la investigación y persecución de delitos fiscales, lo cual también está previsto en el propio artículo 21 constitucional.

Esa finalidad resulta válida no sólo por provenir de una disposición constitucional, sino también por ser parte integrante de un sistema encaminado a procurar la seguridad de las personas y la sociedad, mediante la implementación de políticas que tratan de evitar la comisión de hechos considerados ilícitos, particularmente, en materia fiscal y aduanera, en aras de que todos los gobernados respetan lo previsto en las leyes y, especialmente, que no se cometan delitos cuyo impacto nocivo perjudica a todo el colectivo, como lo es la defraudación o evasión fiscal, los cuales implican el incumplimiento del mandato de contribuir al gasto público de la Federación, entidades federativas y municipios, así como de tributar en forma proporcional y equitativa.

En cuanto a la segunda etapa, correspondiente a la idoneidad de la medida, como se ha precisado, la aplicación del test de proporcionalidad de leyes fiscales requiere de un mínimo y no de un máximo de justificación de los elementos que lo conforman, ante la amplia libertad configurativa que tiene el legislador para crear el sistema normativo tributario (sustantivo y adjetivo) , lo cual implica que al recurrir a esa herramienta metodológica, el órgano de amparo debe únicamente determinar si el medio elegido es idóneo, exigiéndose un mínimo y no maxima idoneidad , y si existe una correspondencia proporcional mínima entre el medio elegido y el fin buscado que justifique la intervención legislativa diferenciada entre los sujetos comparables.

El análisis de la idoneidad de una medida legislativa específica implica determinar si ésta tiende a alcanzar en algún grado los fines perseguidos por el legislador, lo que presupone la existencia de una relación entre la intervención al derecho y el fin que persigue tal afectación, siendo suficiente que la medida contribuya en algún modo y en algún grado a lograr el propósito que busca el legislador.

En efecto, al informar al contador público registrado al fisco sobre las conductas realizadas por el contribuyente y que podrían constituir un ilícito, la autoridad fiscal está en posibilidad de iniciar las acciones administrativas procedentes, como sería el ejercicio de sus facultades de comprobación y, además, de así estimarlo conveniente, realizar las denuncias o formular las querellas respectivas a efecto de que la autoridad ministerial pueda investigar esos hechos y, en su caso, ejercer la acción penal para que sean sancionados los responsables de conductas tipificadas.

Luego, es claro que existe una relación notoria entre la medida controvertida y la finalidad constitucional perseguida por ésta; por lo que este escaño del test queda satisfecho al evidenciarse la vinculación entre la finalidad pretendida y la medida analizada; ello, en el entendido de que tal satisfacción es mínima, conforme a lo previamente explicado.

Respecto a la tercera etapa del test de proporcionalidad consistente en la necesidad de la medida, en este apartado se corrobora, en primer lugar, si existen otros medios igualmente idóneos para alcanzar los multas que se persiguen y, en segundo lugar, determine si esas alternativas intervienen con menor intensidad el derecho fundamental afectada, insistiendo en que en materia tributaria, la satisfacción de estos requisitos es laxa; es es decir, sin resultar excesiva la justificación por parte del legislador.

Pues bien, en el caso la grada de necesidad se traduce en analizar si existen otros medios igualmente idóneos al debe a cargo de los contadores públicos inscritos, de informar a la autoridad fiscal sobre cualquier hecho o conducta por parte de los contribuyentes a quienes dictaminan, que pueda constituir un delito en materia fiscal o aduanera, para satisfacer la finalidad relativa a la prevención de ilícitos en esas materias.

Como se ha hecho notar, en el artículo 52, fracción III, tercer párrafo, del Código Fiscal de la Federación no se prevé propiamente el deber de formular una denuncia penal ante la autoridad ministerial, sino sólo el de informar a la autoridad fiscal (quien en su caso tendrá penalmente la calidad de la víctima o parte ofendida) sobre hechos que puedan constituir un delito fiscal, pues será la propia autoridad fiscal quien deberá formular la denuncia o querella correspondiente.

En virtud de lo anterior, es claro que se afecta la seguridad jurídica de los contadores inscritos, al imponérseles el deber de informar a la autoridad fiscal sobre conductas de las cuales no tienen la plena seguridad de que hayan sido catalogadas por la autoridad ministerial como ilícitos en materia fiscal y, en cambio, al existir ya en otra norma una obligación que está directamente relacionada con la persecución de delitos (incluidos aquéllos en materia fiscal), es claro que la medida analizada, no satisface la grada de necesidad del test de proporcionalidad, lo cual hizo innecesario agotar el estudio relativo a la proporcionalidad en sentido estricto y, en consecuencia, condujo a declarar sustancialmente fundado el argumento de la parte quejosa y a conceder el amparo en contra de la obligación prevista en el numeral 52, fracción III, tercer párrafo, del Código Fiscal de la Federación.

Proporcionalidad en sentido estricto.

Como se ha anticipado, toda vez que la medida analizada no satisfizo lo relativo a la necesidad, resulta innecesario emprender el estudio de la cuarta etapa del test de proporcionalidad, pues el resultado de la misma no alterará la conclusión ya alcanzada.

Efectos del amparo

Al haberse evidenciado que la obligación prevista en el numeral 52, fracción III, tercer párrafo, del Código Fiscal de la Federación no supera el test de proporcionalidad por establecer un deber que no resulta necesario para la finalidad constitucional que persigue y, a causa de ello, que genera inseguridad jurídica a los contadores públicos, lo procedente es otorgar el amparo y protección de la Justicia de la Unión a la parte quejosa, a efecto de que se le excluya en lo presente y en lo futuro (mientras no sea corregido el vicio de inconstitucionalidad advertido) de la aplicación de la referida porción normativa.

Conclusión

Ya declarada por mayoría la inconstitucionalidad del artículo 52, fracción III, tercer párrafo, del Código Fiscal de la Federación, debemos tener en cuenta la aplicación del principio de relatividad de los efectos de la sentencia de amparo, también conocida como "Fórmula Otero", que según el criterio expresado por la Suprema Corte de Justicia de la Nación, las sentencias de amparo atienden a las personas físicas o morales que lo solicitan, limitándose

a protegerlos sin hacer declaraciones sobre la ley o acto que los motivare:

Dicha sentencia no beneficiará a nadie más, ni afectará a nadie más que pretenda la autoridad responsable y/o ejecutora, conforme al artículo 73 de la Ley de Amparo, principio derivado del primer párrafo de la fracción II, del artículo 107 constitucional, evitándose con esto que el Poder Judicial Federal asuma funciones del Legislativo, al declarar inconstitucional una ley.

Así, mientras no se reforme el artículo 52, fracción III, tercer párrafo, del Código Fiscal de la Federación, o la SCJN no modifica su criterio sobre la declaración de inconstitucionalidad otorgada, ya sea a través de una contradicción de criterios con la otra Sala o por el Pleno, conforme a la referida disposición, mediante la cual se obliga a los contadores públicos inscritos, de informar a la autoridad fiscal sobre cualquier hecho o conducta por parte de los contribuyentes a quienes dictaminan, que pueda constituir un delito en materia fiscal o aduanera, si eventualmente las autoridades quisieran exigirles el cumplimiento de dicha disposición, y ellos perciben que no les compiten, se verán obligados a promover un amparo directo contra el acto de autoridad correspondiente y esperar la protección de la Justicia de la Unión.

Fuentes de consulta adicionales

Criterios sobre prueba de proporcionalidad - Suprema Corte de Justicia de la Nación

●Registro digital: 2013143

Instancia: Primera Sala

Décima Época

Materias(s): Constitucional

Tesis: 1a. CCLXV/2016 (10a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 36, Noviembre de 2016, Tomo II, página 902

Tipo: Aislada

PRIMERA ETAPA DEL TEST DE PROPORCIONALIDAD. IDENTIFICACIÓN DE UNA FINALIDAD VÁLIDA CONSTITUCIONALMENTE.

●Registro digital: 2013152

Instancia: Primera Sala

Décima Época

Materias(s): Constitucional

Tesis: 1a. CCLXVIII/2016 (10a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 36, Noviembre de 2016, Tomo II, página 911

Tipo: Aislada

SEGUNDA ETAPA DEL TEST DE PROPORCIONALIDAD. EXAMEN DE LA IDONEIDAD DE LA MEDIDA LEGISLATIVA.

●Registro digital: 2013154

Instancia: Primera Sala

Décima Época

Materias(s): Constitucional

Tesis: 1a. CCLXX/2016 (10a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 36, Noviembre de 2016, Tomo II, página 914

Tipo: Aislada

TERCERA ETAPA DEL TEST DE PROPORCIONALIDAD. EXAMEN DE LA NECESIDAD DE LA MEDIDA LEGISLATIVA.

●Registro digital: 2013136

Instancia: Primera Sala

Décima Época

Materias(s): Constitucional

Tesis: 1a. CCLXXII/2016 (10a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 36, Noviembre de 2016, Tomo II, página 894

Tipo: Aislada

CUARTA ETAPA DEL TEST DE PROPORCIONALIDAD. EXAMEN DE LA PROPORCIONALIDAD EN

SENTIDO ESTRICTO DE LA MEDIDA LEGISLATIVA.

●Registro digital: 2016133 Instancia: Segunda Sala Décima Época

Materias(s): Constitucional, Administrativa. Tesis: 2a./J. 11/2018 (10a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 51, febrero de 2018, Tomo I, página 510

Tipo: Jurisprudencia

PRUEBA DE PROPORCIONALIDAD DE LAS LEYES FISCALES. LA INTENSIDAD DE SU CONTROL CONSTITUCIONAL Y SU APLICACIÓN, REQUIEREN DE UN MÍNIMO DE JUSTIFICACIÓN DE LOS

ELEMENTOS QUE LO CONFORMAN.

●Registro digital: 2019365

Instancia: Primera Sala

Décima Época

Materias(s): Constitucional

Tesis: 1a./J. 10/2019 (10a.)

Fuente: Semanario Judicial de la Federación.

Tipo: Jurisprudencia

INCONSTITUCIONALIDAD DE LA PROHIBICIÓN ABSOLUTA AL CONSUMO LÚDICO O RECREATIVO DE MARIHUANA PREVISTA POR LA LEY GENERAL DE SALUD.

servicios, ha implementado un sistema de notificación vía mensajes de texto

dirigido a quienes estén registrados en el Buzón IMSS, con el fin de informarles

sobre los comunicados emitidos por dicho organismo.

PROCEDIMIENTO DE INMOVILIZACIÓN DE DEPÓSITOS DE CUENTAS BANCARIAS A CAUSA DE ADEUDOS FISCALES

Motivos por los cuales el SAT inmoviliza depósitos bancarios a causa de adeudos fiscales:

La inmovilización de depósitos bancarios, significa que no puedes disponer de ellos, hasta por el importe de tu adeudo actualizado y sus accesorios, esto sucede cuando:

- Tienes adeudos fiscales y que en su momento no interpusiste un medio de defensa o bien, la resolución definitiva fue a favor del SAT, en consecuencia, la autoridad ejerce el cobro y solicita directamente a las instituciones de banca múltiple la inmovilización y transferencia de los recursos que localice a tu nombre, hasta por el monto de tus adeudos fiscales actualizados y sus accesorios (recargos, multas y gastos de ejecución).

- Tienes adeudos fiscales sujetos a algún medio de defensa y existe la obligación de garantizarlos, y no has ofrecido alguna garantía, en consecuencia, la autoridad le ordena a las instituciones de banca múltiple la inmovilización de depósitos suficientes para garantizar hasta por el monto de tus adeudos fiscales actualizados y sus accesorios (recargos, multas y gastos de ejecución).

Tienes la opción de solicitar que no se inmovilicen tus depósitos bancarios y ofrecer, a cambio, algún otro tipo de garantía, como son:

- Depósito en dinero o carta de crédito emitida por institución bancaria autorizada.

- Prenda o hipoteca.

- Fianza otorgada por institución autorizada.

- Obligación solidaria asumida por tercero que compruebe su idoneidad y solvencia.

- Embargo en la vía administrativa.

- Títulos valor o cartera de créditos del propio contribuyente.

El SAT te notifica éste acto vía buzón tributario o personalmente, siempre y cuando, ésta autoridad fiscal tenga registro de tu correo electrónico o te encuentres localizable en tu domicilio fiscal, de lo contrario la notificación se realiza por estrados.

¿Cómo puedo saber, por qué el SAT inmovilizó mis cuentas bancarias?

Acude a las oficinas del SAT más cercanas a tu domicilio fiscal, para que te informen si la causa de la inmovilización es porque tienes a cargo adeudos fiscales pendientes de pago o que no has garantizado.

¿En qué casos el SAT te puede inmovilizar tus cuentas bancarias?

La inmovilización se realiza cuando tienes adeudos fiscales notificados que no has pagado, o bien:

- Que no interpusiste un medio de defensa.

- Que el medio de defensa interpuesto ha concluido a favor del SAT.

- Que el adeudo fiscal no está garantizado o está garantizado de forma insuficiente.

La inmovilización se realiza hasta por el monto de tus adeudos fiscales actualizados y sus accesorios (recargos, multas y gastos de ejecución).

¿Cómo puedo evitar que el SAT inmovilice mis cuentas bancarias?

Paga los adeudos fiscales que te notifiquen, o en el caso de que interpongas un medio de defensa, garantízalos de forma suficiente.

El procedimiento de transferencia de depósito de cuentas bancarias a causa de adeudos fiscales

¿Cuándo se transfieren los depósitos de cuentas bancarias?